Magnus Piirits: teine pensionisammas on investeering, mis võib kesta ka pärandusena

Teine pensionisammas ei ole pelgalt koht, kuhu tulevikuks raha koguda, sest selles peitub veel mitmeid nutikaid võimalusi. Kui esimene sammas pakub kindlat igakuist pensioni elu lõpuni, siis teine sammas on paindlikum ja mis kõige olulisem, teatud juhtudel saab seda ka oma lähedastele pärandada, kirjutab sotsiaalkindlustuse ja majandusekspert Magnus Piirits.

Foto: Arenguseire Keskus

Järgnevalt vaatamegi, kuidas teise samba väljamakseid saab korraldada ja mida need tähendavad nii inimese enda kui ka tema lähedaste jaoks.

Pensionieas saab valida kolme peamise väljamakseviisi vahel:

Fondipension – Fondipensioni puhul jääb raha edasi pensionifondi, kus see võib aja jooksul kas kasvada või väheneda, olenevalt sellest, kuidas investeeringutel läheb. Inimene ise otsustab, kui kaua ja millise perioodi jooksul laseb endale raha välja maksa. Kui leping tehakse vähemalt 20 aastaks (see on eeldatav eluiga), saab väljamakseid teha ilma tulumaksuta. Lühema perioodi korral tuleb maksta 10% tulumaksu. Fondipensioni maksmine lõpeb kokkulepitud ajal ning kasutamata raha pärivad lähedased. Turulanguse pärast ei pea kohe muretsema, sest fondi väärtus võib hiljem jälle tõusta.

Pensionikindlustusleping ehk annuiteet – tagab maksed elu lõpuni, sõltumata sellest, kui kaua inimene elab. See pakub kindlustunnet, aga keskmiselt on tootlus väiksem ja kulud suuremad. Annuiteet on alati tulumaksuvaba. Soovi korral saab lisada garantiiperioodi, mille jooksul jätkuvad maksed ka inimese lahkumise järel tema pärijatele.

Ühekordne väljamakse – kogu teise samba raha võetakse korraga välja, millelt arvestatakse 10% tulumaks. Päranduseks on alles ainult see osa, mis alles on jäänud.

Eeldatav eluiga ja pension

Nii nagu kogu elu, siis ka pensionieaks säästame olenemata sellest, mis täpselt tulevikus juhtuda võib. Samas on keskmised eeldatavad eluead üsnagi erinevad, aga annuiteedil või tulumaksuvabal fondipensionil arvestatakse keskmist eeldavat eluiga.

Keskmiselt oli 2024. aastal 65-aastaste eeldatav eluiga 19,2 aastat. Naistel omakorda on keskmine eeldatav eluiga pikem ehk 21,3 aastat ja meestel seega lühem ehk 16,3 aastat. Seega on 65-aastaste meeste eeldatav eluiga viis aastat lühem kui naistel. Erinevused võivad olla veelgi suuremad haridustaseme järgi: põhiharidusega mehed elavad pensionieas keskmiselt 13,4 aastat, kõrgharidusega naised aga 23,3 aastat ehk vahe on ligi kümme aastat.

Ka lühema eeldatava eluea korral tasub siiski pensioniks säästa, sest kui inimene ei peaks ise saama enda II sammast lõpuni kasutada, siis see läheb annuiteedil garanteeritud perioodi ja fondipensioni pikkuses päranduseks. Kui II samba kasulikkust väljendada inimese tööea sissetulekus, siis mida pikem on kogumisperiood ja mida pikem on päranduse aastate hulk, seda suurem on II samba kasulikkus.

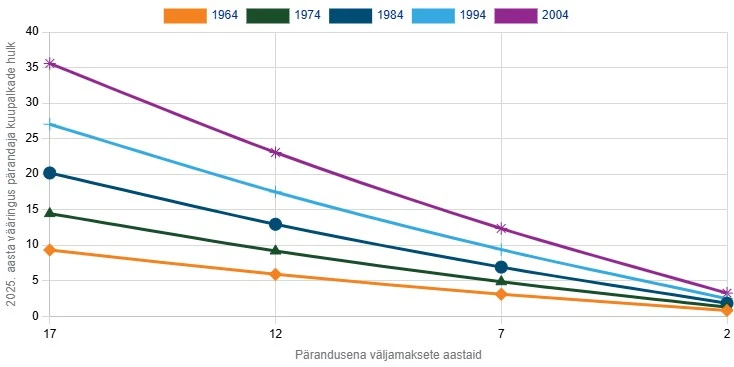

Näiteks kui II samba annuiteet makstaks pärandusena välja seitse aastat, siis tänases vääringus on selle väärtus pärandaja kolme kuni 12-kordne kuupalk (vaata joonist). Kahe aasta korral oleks pärandus ühe kuni kolme kuu palk. Kaheteistkümne aasta korral poole kuni kahe aasta jagu. Juhul, kui väljamaksed oleksid fondipensionina, oleks keskmiselt kasulikkus viiendiku võrra suurem.

Nagu on viimastel kuudel muigamisi öeldud: „varem või hiljem lahkuvad kõik inimesed teisest pensionisambast“. Tõsi ta on, elu lõpus ei saa me midagi kaasa võtta, isegi mitte pensionifondi. Ent sellest „lahkumisest“ võib kasu olla ka pärast lahkumist, sest õigesti valitud väljamakseviisid võimaldavad II samba raha liikumist lähedastele pärandina jätkata.

Joonis näitab, et teise samba kasulikkus ei piirdu vaid pensionieas saadava lisasissetulekuga. Kui inimene sureb enne, kui fondipension või kindlustuslepingus kokku lepitud periood läbi saab, võib tema lähedastele jääda päranduseks mitme kuupalga jagu vara, sõltuvalt sünniaastast ja kogumisperioodist lausa kuni 36 kuu brutopalga ulatuses.

Seega, isegi kui lõpuks me kõik teisest sambast lahkume, ei tähenda see, et sellega lõppeks ka selle mõju.

Autor: Magnus Piirits, sotsiaalministeeriumi sotsiaalkindlustuse ja majandusekspert

Veel samal teemal